COMERCIO E INVERSIONES

Sistema Tributario

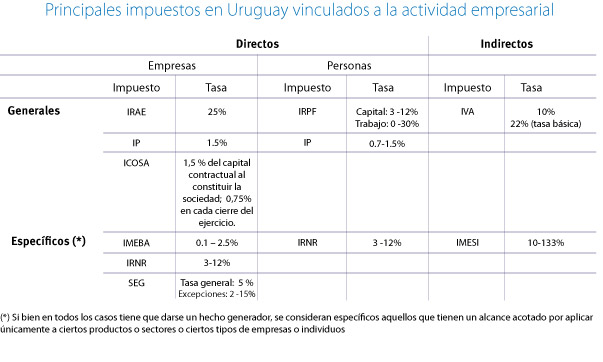

El sistema tributario uruguayo comprende impuestos indirectos y directos, rigiendo en términos generales el principio de la fuente.

Los principales impuestos directos aplicados en el Uruguay a las empresas son el Impuesto a la Rentas por Actividades Económicas (IRAE), a una tasa del 25%, y el Impuesto al Patrimonio (IP), a una tasa del 1.5%. Se grava únicamente la renta de fuente uruguaya, con ajustes parciales para reconocer el efecto de la inflación, y no se otorga crédito fiscal por impuestos aplicados en el extranjero, salvo de existir convenios para evitar la doble tributación.

El principal impuesto directo en el caso de las personas físicas es el IRPF. El IRPF es un impuesto personal y directo que grava las rentas obtenidas por personas físicas residentes en Uruguay, siendo la tasa creciente con la renta obtenida. Serán residentes aquellas personas físicas que permanezcan en Uruguay más de 183 días durante el año civil, que radiquen en el país el núcleo principal o la base de sus actividades, o que tengan en el país el centro de sus intereses vitales o económicos.

Las rentas de fuente uruguaya obtenidas por personas físicas o jurídicas no residentes sin establecimiento permanente en el país se encuentran alcanzadas por el Impuesto a las Rentas de los No Residentes (IRNR). El IRNR se aplica a tasas proporcionales que oscilan entre el 3% y el 12% dependiendo del tipo de renta.

Los principales impuestos indirectos incluyen el IVA y el IMESI. La tasa básica del IVA es del 22%, existiendo una tasa mínima del 10% aplicable sólo a ciertos productos y servicios. Las exportaciones y la circulación de la mayor parte de los productos agropecuarios están sujetos al régimen de tasa cero, por el cual se devuelve el crédito fiscal. A partir de setiembre de 2014 la tasa del IVA se reduce al 4% para las enajenaciones de bienes y servicios efectuadas a consumidores finales, siempre que la contraprestación se efectúe mediante la utilización de tarjetas de débito o instrumentos de dinero electrónico.

El Impuesto Específico Interno (IMESI) grava la primera enajenación a cualquier título realizada por los productores o importadores, de ciertos productos, no alcanzando a las exportaciones. Los principales productos abarcados por este impuesto son los combustibles, tabacos, bebidas, cosméticos y automóviles, siendo la tasa variable.

Al momento de evaluar la inversión en Uruguay, tenga presente que el país cuenta con un amplio esquema de incentivos, que entre otros beneficios, le permite descontar la inversión realizada de las futuras rentas gravadas por IRAE. Para un mayor detalle vea el capítulo Regímenes Promocionales para la Inversión.

Resumen del Capítulo

El sistema tributario uruguayo comprende impuestos indirectos y directos. Los impuestos indirectos constituyen la principal fuente de recaudación. Los principales impuestos que gravan la actividad empresaria son el IVA, IP e IRAE; mientras que en el caso de las rentas se encuentran gravadas por el IRAE, el IRPF o el IRNR, según corresponda.

Formato: PDF, 1.7MB